Entrée en vigueur au 1er janvier 2016 de Solvabilité II, réforme réglementaire européenne de l’assurance

Qu’est-ce que la solvabilité ?

Un organisme assureur est solvable s’il est considéré comme capable de faire face à ses engagements, c’est-à-dire de verser à ses cotisants les montants qui leur sont dus.

Plusieurs facteurs peuvent remettre en cause cette solvabilité :

- une mauvaise maitrise de ses risques assurantiels (exemple : taux servis trop élevés en épargne, dégradation des sinistres en santé, mauvaise tarification en prévoyance…)

- une insuffisance du provisionnement

- des pertes sur les marchés financiers

- des processus défaillants…

Pour faire face à ce risque d’insolvabilité, le suivi de bonnes pratiques est indispensable :

- suivi des portefeuilles et de leurs rentabilités

- constitution par les entités de réserves importantes pour faire face aux échéances futures, ainsi que d’une réserve additionnelle pour faire face aux coûts imprévus (fonds propres)

- gestion prudente des actifs…

Les autorités de contrôle ont mis en place une règlementation, Solvabilité II, pour normer ces bonnes pratiques. Elle a pour grands principes de renforcer les règles de gouvernance et de gestion des risques.

Les principales exigences de la directive sont :

- la règle des « quatre yeux » : la mutuelle doit disposer d’au moins deux dirigeants effectifs (le Président du Conseil d’Administration et le Directeur général)

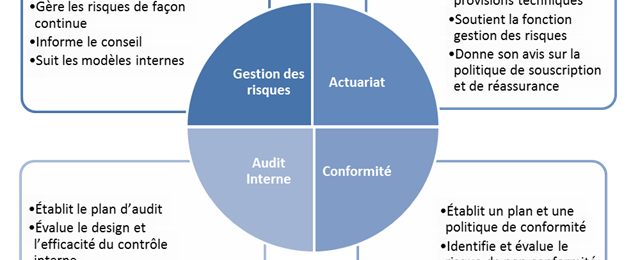

- la mise en place de « fonctions clés » dotées de responsables : gestion des risques, conformité, audit interne, actuariat

- la mise en place d’exigences de compétences et d’honorabilité

- la mise en place de formalisation de politiques écrites, notamment sur la gestion des risques, le contrôle interne, l’audit interne et la sous-traitance et, enfin, d’exigences sur les systèmes de gestion des risques et de contrôle interne.

Pour résumer, la directive Solvabilité II définit 4 fonctions clés :

- gestion des risques

- actuariat

- vérification de la conformité

- audit interne

Les entreprises d’assurance devront effectuer une analyse plus approfondie de leurs risques, progresser dans la formalisation de leurs processus, de leurs procédures de contrôle et de leur gouvernance.

Quels impacts sur votre mutuelle ?

Avec Solvabilité II, les conditions d’exercice de la direction des mutuelles évoluent et le rôle des organes d’administration change.

Le dispositif est complété par la nécessité de mettre en place un système de gouvernance qui repose sur une séparation claire des responsabilités.

C’est pourquoi, pour répondre à cette règlementation, votre mutuelle a nommé un responsable pour chacune des fonctions clés énoncées ci-dessus.

Le dispositif est complété par la nécessité de mettre en place un système de gouvernance qui repose sur une séparation claire des responsabilités.

Sur le même thème

![?php echo $image['alt'] ?>](https://mutuellesaintmartin.fr/wp-content/uploads/2021/03/conf-des-eveques.jpg)

![?php echo $image['alt'] ?>](https://mutuellesaintmartin.fr/wp-content/uploads/2021/03/coreef.jpg)

![?php echo $image['alt'] ?>](https://mutuellesaintmartin.fr/wp-content/uploads/2021/03/isdm.jpg)